作者:coinbase 来源:coinbase官网 翻译:善欧巴,果米财情

ETH(以太坊)角色的各种分类引发了关于其在投资组合中地位的一些问题。我们澄清了一些叙述,并指出未来几个月该资产可能的潜在推动因素。

尽管以太坊年初至今表现不佳,但我们认为其长期定位依然强劲。我们认为它在周期后期有潜力出现向上的惊喜。

我们也相信,以太坊拥有加密货币中一些最强劲的持续需求驱动因素,并在其扩展路线图上保持独特优势。

ETH 的历史交易模式表明,它受益于“价值储存”和“技术代币”叙述的混合。

美国批准现货比特币 ETF 强化了比特币的价值储存叙述及其作为宏观资产的地位。另一方面,关于ETH在加密货币领域基本定位的开放问题仍然存在。竞争的第一层(L1)区块链(如 Solana)削弱了以太坊作为去中心化应用程序(dApp)部署“首选”网络的地位。以太坊第二层(L2)的增长和 ETH 燃烧量的减少也似乎在高层次上影响了该资产的价值积累机制。

尽管如此,我们仍然认为以太坊的长期定位保持强劲,并且它具有重要的优势,使其与其他智能合约网络显著区别开来。这些优势包括 Solidity 开发者生态系统的成熟、EVM 平台的普及、ETH 作为 DeFi 抵押品的实用性,以及其主网的去中心化和安全性。此外,我们认为代币化的进步可能在短期内更积极地影响 ETH,相对于其他 L1 区块链。

我们发现,ETH 能够捕捉到价值储存和技术代币叙述的能力在其历史交易模式中得到了展示。ETH 与 BTC 具有高度相关性,表现出与 BTC 价值储存模式一致的行为。同时,它在 BTC 价格长期上涨期间(如其他山寨币)与 BTC 脱钩,表现得像一个技术导向的加密货币。我们认为,ETH 将继续兼顾这些角色,并在年初至今表现不佳的情况下,在2024年下半年有机会表现优异。

ETH 被分类为多种角色,从其供应燃烧机制的“超声波货币”到其非通胀性质押收益的“互联网债券”。随着 L2 的扩展和重质押,诸如“结算层资产”或更深奥的“普遍客观工作代币”等叙述也浮出水面。但最终,我们认为这些分类无法全面捕捉 ETH 的动态性。实际上,我们认为 ETH 用例的复杂性增加了定义单一价值捕捉指标的难度。相反,这些叙述的汇合甚至可能显得负面,因为它们可能互相削弱——分散市场参与者对代币积极驱动因素的关注。

现货 ETF 对 BTC 至关重要,因为它们提供了监管明确性和新的资本流入途径。这些 ETF 结构性地改变了行业,并且在我们看来,挑战了以往周期模式,即资本从比特币轮换到以太坊再到更高贝塔值的山寨币。ETF 和集中交易所(CEX)之间存在障碍,只有后者可以接触到更广泛的加密资产宇宙。现货 ETH ETF 的潜在批准消除了 ETH 的这一障碍,使 ETH 能够进入目前只有 BTC 享有的资本池。在我们看来,这是 ETH 近期最大的悬而未决问题,特别是在当前具有挑战性的监管环境下。

虽然鉴于 SEC 对发行人的明显沉默,及时批准存在不确定性,但我们认为,美国现货 ETH ETF 的存在只是时间问题,而非是否批准的问题。实际上,用于批准现货 BTC ETF 的主要理由同样适用于现货 ETH ETF。即,CME 期货产品与现货汇率之间的相关性足够高,以至于“CME 的监督可以合理预期检测到…现货市场中的不当行为”。现货 BTC 批准通知中相关性研究的时间段始于 2021 年 3 月,即 CME ETH 期货推出一个月后。我们认为,这一评估期是故意选择的,以便可以对 ETH 市场应用类似的推理。实际上,Coinbase 和 Grayscale 之前提出的相关性分析表明,ETH 市场的现货和期货相关性与 BTC 市场的相关性相似。

假设相关性分析成立,我们认为拒绝的其余可能理由可能源于以太坊和比特币之间的性质差异。在过去,我们已经讨论了一些 ETH 与 BTC 期货市场规模和深度的差异,这可能是 SEC 决定的一个因素。但在 ETH 和 BTC 之间的其他基本差异中,我们认为与批准问题最相关的是以太坊的权益证明(PoS)机制。

由于尚未明确规定资产质押的监管指导,我们认为允许质押的现货 ETH ETF 不太可能在短期内获得批准。由于砍头条件、验证客户端之间的差异、第三方质押提供商可能不透明的费用结构,以及取消质押的流动性风险(和退出队列拥堵)的复杂性,与比特币有显著不同。(值得注意的是,欧洲有包含质押的 ETH ETF,但总体而言,欧洲的交易所交易产品与美国提供的产品不同。)尽管如此,我们认为这不应该影响未质押 ETH 的地位。

我们认为这一决定存在上行惊喜的空间。Polymarket 预测 2024 年 5 月 31 日批准的概率为 16%,而 Grayscale Ethereum Trust(ETHE)以较资产净值(NAV)折价 24% 交易。我们认为批准的概率接近 30-40%。随着加密货币开始成为一个选举议题,我们认为 SEC 是否愿意为支持拒绝付出必要的政治资本也变得不那么确定。即使 2024 年 5 月 23 日的第一个截止日期遭到拒绝,我们认为诉讼可能会推翻该决定。此外,值得注意的是,并非所有现货 ETH ETF 申请都需要同时获得批准。实际上,Uyeda 专员关于现货 BTC ETF 批准的声明批评了加速申请批准的隐蔽“动机,即防止先行者优势。”

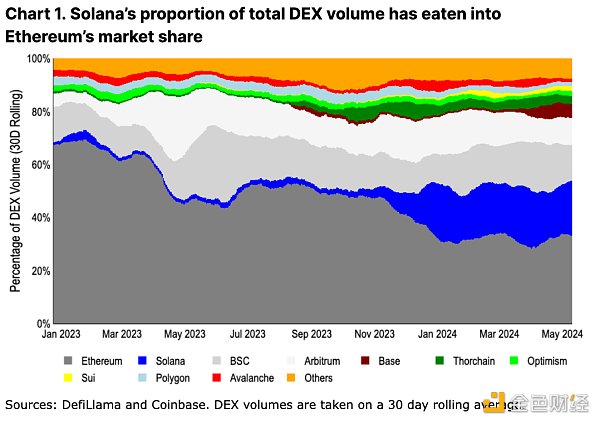

在采用层面,高度可扩展的集成链(尤其是 Solana)的崛起似乎正在蚕食以太坊的市场份额。高吞吐量和低费率交易将交易活动的中心从以太坊主网转移开。值得注意的是,Solana 的生态系统在过去一年中从仅占去中心化交易所(DEX)交易量的 2% 增长到现在的 21%。

在我们看来,与之前的牛市周期相比,现在的替代第一层(L1)区块链在以太坊(Ethereum)方面提供了更有意义的差异化。转向非以太坊虚拟机(EVM)并从头重新设计去中心化应用程序(dApps)导致不同生态系统中独特的用户体验(UX)。此外,集成/单片的扩展方法实现了更多跨应用程序的可组合性,并避免了桥接用户体验不佳和流动性碎片化的问题。

虽然这些价值主张很重要,但我们认为将激励性活动指标外推为成功的确认还为时过早。例如,一些以太坊L2的交易用户数量从空投高峰期下降了80%以上。同时,从2023年11月16日Jupiter宣布空投到2024年1月31日第一次领取日期之间,Solana在去中心化交易所(DEX)总量中的占比从6%增长到17%。(Jupiter是Solana上的领先DEX聚合器)。Jupiter还有四轮空投中的三轮未完成,所以我们预计Solana DEX活动将在一段时间内保持高水平。同时,对于长期活动保留率的假设仍然是推测性的。

尽管如此,领先的以太坊L2(Arbitrum、Optimism和Base)的交易活动现在占总DEX量的17%(加上以太坊的33%)。这可能为ETH需求驱动因素提供了与替代L1解决方案更合适的比较,因为ETH在所有三个L2上都用作原生燃气代币。这些网络中的MEV和其他额外需求驱动因素尚未开发,这也为未来需求催化剂提供了空间。我们认为这是集成与模块化扩展方法在DEX活动方面的更等效比较。

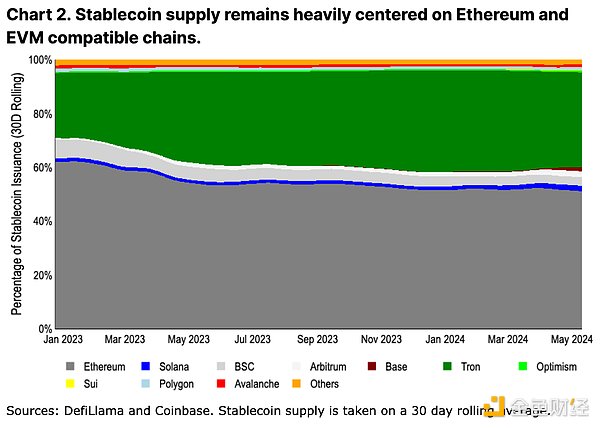

另一个更“粘性”的采用指标是稳定币供应。由于桥接和发行/赎回摩擦,稳定币分布的变化速度较慢。(见图2。颜色方案和排序与图1相同,Thorchain被Tron取代)。按稳定币发行量计算,活动仍然以以太坊为主。我们认为,这是因为许多新链的信任假设和可靠性仍不足以支持大量资本,尤其是锁定在智能合约中的资本。大型资本持有者通常对以太坊的较高交易成本无动于衷(按比例计算),并倾向于通过减少流动性停机时间和最小化桥接信任假设来降低风险。

即便如此,在高吞吐量链中,稳定币供应在以太坊L2上的增长速度快于Solana。Arbitrum在2024年初超过了Solana的稳定币供应(分别为36亿美元和32亿美元),而Base的稳定币供应从年初至今增长了从1.6亿美元到24亿美元。虽然关于扩展辩论的最终结论尚不明确,但稳定币增长的早期迹象可能实际上有利于以太坊L2而非替代L1。

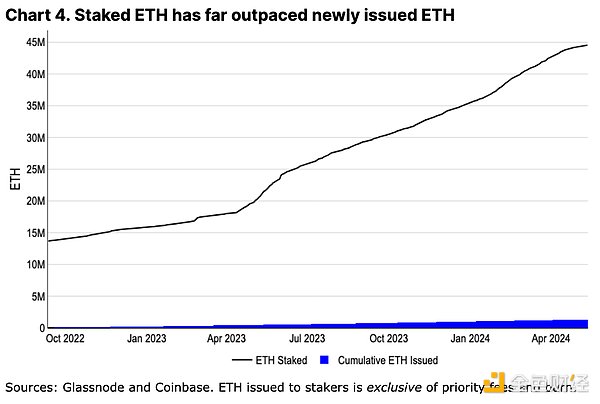

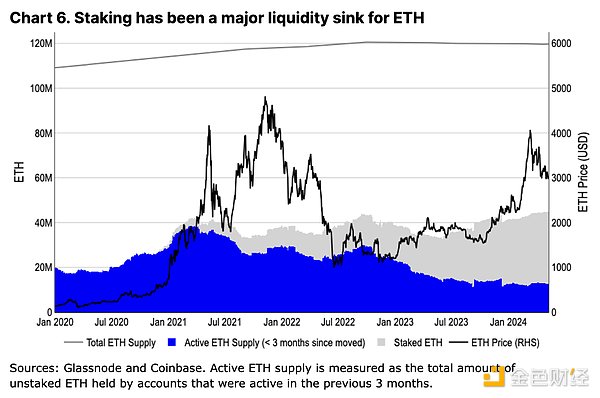

L2的日益采用引发了对它们实际上对ETH具备侵蚀作用的担忧——它们减少了L1区块空间需求(从而减少了交易费燃烧),并可能在其生态系统中支持非ETH燃气代币(进一步减少ETH燃烧)。实际上,自从2022年过渡到权益证明(PoS)以来,ETH的年化通胀率达到了最高水平。尽管通胀通常被理解为BTC结构性重要的组成部分,但我们认为这不适用于ETH。ETH发行量的全部积累在质押者手中,质押者的集体余额远远超过自合并以来的累计ETH发行量(见图4)。这与比特币的工作量证明(PoW)矿工经济学形成了直接对比,矿工在竞争激烈的哈希率环境中需要出售大量新发行的BTC来资助运营。而矿工的BTC持有量在周期中被跟踪以应对其不可避免的出售,质押ETH的最低运营成本意味着质押者可以持续积累其头寸。实际上,质押已成为ETH流动性的一个沉淀——质押ETH的增长速度比ETH发行速度(即使不包括燃烧)高出20倍。

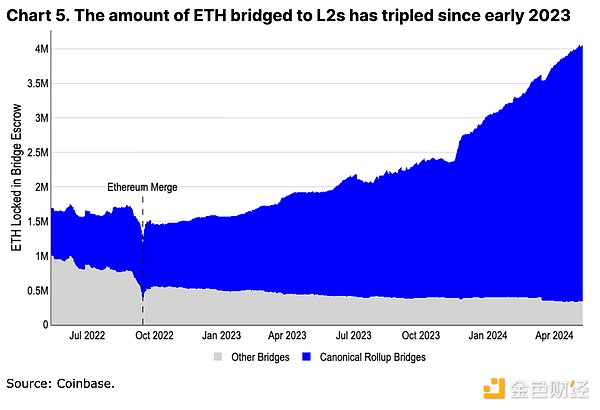

L2本身也是ETH的重要需求驱动因素。超过350万ETH已被桥接到L2生态系统,成为ETH的另一个流动性沉淀。此外,即使桥接到L2的ETH没有直接被燃烧,新钱包支付交易费用所持有的原生代币余额,它们的储备金,也构成了对越来越多ETH代币的软锁定。

另外,我们相信即使L2扩展,一些核心活动仍会永久留在以太坊主网上。像EigenLayer这样的重质押活动或Aave、Maker和Uniswap等主要协议的治理行动仍然牢固地根植于L1。具有最高安全性需求的用户(通常持有最大的资本)也可能会将资金留在L1,直到完全去中心化的排序器和无许可的欺诈证明部署和测试完成——这个过程可能需要几年时间。即使L2在不同方向上进行创新,ETH仍将始终是其财政储备的组成部分(用于支付L1“租金”)和本地记账单位。我们坚信,L2的增长不仅对以太坊生态系统有利,对ETH资产也是如此。

除了常见的指标驱动叙述外,我们认为以太坊还有一些难以量化但同样重要的优势。这些可能不是短期可交易的叙述,而是代表了一组核心的长期优势,可以维持其当前的主导地位。

ETH最重要的用例之一是其在DeFi中的角色。ETH能够在以太坊及其L2生态系统中以最小的对手风险进行杠杆化操作。它在Maker和Aave等货币市场中充当抵押品,并且也是许多链上DEX对的基本交易单位。以太坊及其L2上的DeFi扩展会导致ETH的额外流动性沉淀。

尽管BTC在更广泛的范围内仍然是主导的价值存储资产,但在以太坊上使用包装的BTC引入了桥接和信任假设。我们认为WBTC不会取代ETH在基于以太坊的DeFi中的使用——WBTC供应已经保持平稳一年多,比之前的高点低了40%以上。相反,ETH可以从其在各种L2生态系统中的实用性中受益。

以太坊社区的一个经常被忽视的组成部分是其在去中心化的同时继续创新的能力。有人批评以太坊发布时间线长和开发延迟,但很少有人承认在权衡各种利益相关者的目标和目标以实现技术进步方面的复杂性。超过五个执行客户端和四个共识客户端的开发者需要协调设计、测试和部署更改,而不影响主网执行。

自从比特币2021年11月的Taproot升级以来,以太坊在差不多的时间内实现了动态交易燃烧(2021年8月)、转向PoS(2022年9月)、启用质押提现(2023年3月)以及为L2扩展创建blob存储(2024年3月)——以及其他许多包括在这些升级中的以太坊改进提案(EIP)。虽然许多替代L1似乎能够更迅速地开发,但其单一客户端使其更加脆弱和集中化。去中心化的道路不可避免地导致某些程度的僵化,不清楚其他生态系统是否有能力在开始这一过程时创建同样有效的开发过程。

这并不是说以太坊的创新比其他生态系统慢。相反,我们认为围绕执行环境和开发工具的创新实际上超越了其竞争对手。以太坊受益于L2的快速集中开发,所有这些都以ETH支付给L1的结算费用。能够创建具有不同执行环境(例如Web Assembly、Move或Solana虚拟机)或其他功能(如隐私或提升的质押奖励)的各种平台,这意味着L1较慢的开发时间线并不会阻碍ETH在更多技术全面的用例中获得采用。

同时,以太坊社区努力定义不同的信任假设和围绕侧链、validiums、rollups等的定义,增加了该领域的透明度。例如,比特币L2生态系统中类似的努力(如L2Beat)尚未显现,在那里,其L2信任假设差异很大,且通常未得到更广泛社区的充分沟通或理解。

尽管围绕新执行环境的创新不意味着Solidity和以太坊虚拟机(EVM)将在不久的将来过时,相反,EVM已经广泛传播到其他链。例如,以太坊L2的研究被许多比特币L2采用。Solidity的一大部分缺点(例如,容易包含重入漏洞)现在有静态工具检查器来防止基本的漏洞。此外,该语言的流行创造了一个成熟的审计部门,大量的开源代码示例和详细的最佳实践指南。这些对于建立庞大的开发人员人才库非常重要。

尽管EVM的使用不会直接导致ETH需求,但对EVM的更改植根于以太坊的开发过程中。这些更改随后被其他链采用,以保持EVM兼容性。在我们看来,EVM的核心创新可能仍然植根于以太坊——或者很快被L2采用——这将使开发者的注意力和新协议集中在以太坊生态系统内。

我们认为,推动代币化项目和全球监管清晰度的增加也可能首先有利于以太坊(在公共区块链中)。金融产品通常专注于技术风险缓解而非优化和功能丰富性,以太坊作为运行时间最长的智能合约平台具有优势。我们认为,稍高的交易费用(以美元计,而非分)和较长的确认时间(以秒计,而非毫秒)对于许多大型代币化项目来说是次要问题。

此外,对于希望扩展链上运营的传统公司来说,招聘足够数量的开发人员成为关键因素。在这里,Solidity成为显而易见的选择,因为它构成了智能合约开发人员的最大子集,这呼应了上述EVM传播的观点。Blackrock的BUIDL基金在以太坊上运营,以及JPM提出的兼容ERC-20的Onyx Digital Assets Fungible Asset Contract(ODA-FACT)代币标准是这一人才库重要性的早期迹象。

ETH的活跃供应量的变化与BTC有显著不同。尽管自2023年第四季度以来价格上涨,但ETH的3个月流通供应量并没有显著增加。相反,在同一时间框架内,我们观察到活跃BTC供应量增加了近75%。长期ETH持有者没有像2021/22周期以太坊仍在PoW操作时那样增加流通供应量,而是不断增长的一部分ETH供应量被质押。这再次证实了我们对质押是ETH重要流动性沉淀,并最小化资产结构性卖压的看法。

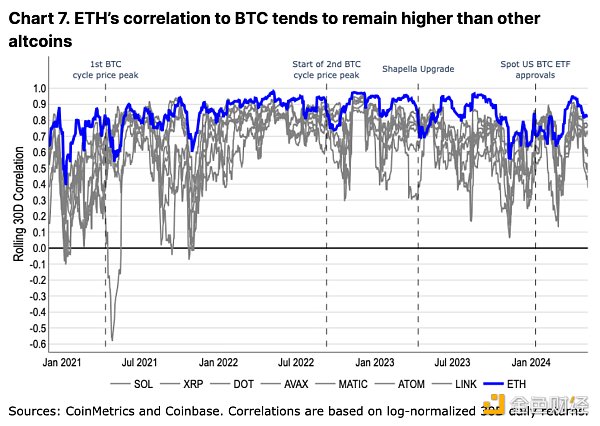

ETH的历史交易模式比其他任何山寨币更接近于BTC。同时,它在牛市高峰或特定生态系统事件期间也会与BTC脱钩——这一模式在其他山寨币中也有所观察,但程度较小(见图7)。我们认为这种交易行为反映了市场对ETH的相对估值,既作为价值存储代币,又作为技术实用代币。

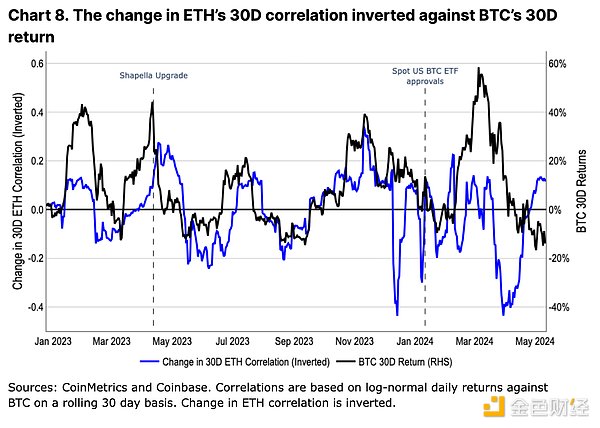

在2023年,ETH与BTC的相关性变化与BTC价格变化呈反比关系(见图8)。也就是说,当BTC升值时,ETH与BTC的相关性降低,反之亦然。实际上,BTC价格的变化似乎是ETH相关性变化的领先指标。我们认为,这是BTC价格引领的市场对山寨币的兴奋度的一个指标,进而提升其投机表现(即山寨币在牛市中交易不同,但在熊市中与BTC表现一致)。

然而,这一趋势在现货美国BTC ETF批准后有所减弱。在我们看来,这突显了基于ETF的资金流入的结构性影响,完全新的资本基础仅能访问BTC。新兴的注册投资顾问(RIA)、财富经理和金融机构在投资组合中对BTC的看法与许多加密本地人或零售交易员不同。在纯粹的加密投资组合中,BTC是最不波动的资产,而在更传统的固定收益和股票投资组合中,它通常被视为小的多样化资产。我们认为,这种BTC效用的转变对其与ETH的交易模式产生了影响,如果出现现货美国ETH ETF,ETH也可能出现类似的转变(以及交易模式的重新调整)。

我们认为,未来几个月ETH仍有潜在的上行惊喜。ETH似乎没有主要的供应端压力来源,如代币解锁或矿工卖压。相反,质押和L2的增长已证明是ETH流动性的重要和不断增长的沉淀。我们认为,由于EVM的广泛采用及其L2的创新,ETH作为DeFi中心的地位也不太可能被取代。

尽管如此,潜在的现货美国ETH ETF的重要性不容小觑。我们认为,市场可能低估了潜在批准的时间和概率,这为上行惊喜留下了空间。在此期间,我们相信ETH的结构性需求驱动因素以及其生态系统内的技术创新将使其能够继续跨越多个叙述。

转载请注明:果米财情 » 区块链 » Coinbase:L2创新与以太坊生态系统的未来发展

本文仅代表作者观点,不代表果米财情立场。

本文系作者授权发表,未经许可,不得转载。

流动性战争: Memecoin能否拯救CEX?

金色Web3.0日报 | Tether推出创新融资解决方案TradeFi

RWA TVL 创下新高:传统金融的崛起与未来十年的巨大机遇?

金色早报丨xAI建7亿美元数据中心 阿根廷参议院要求政府就LIBRA丑闻提交报告

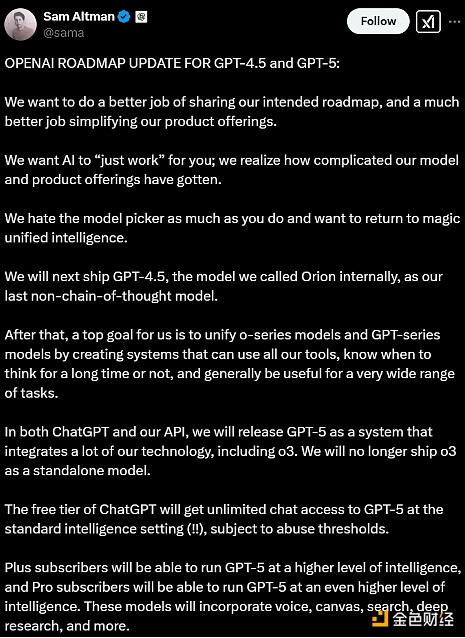

微软增强对 OpenAI GPT-4-5、GPT-5 模型的支持能力

长期美国国债需求低迷引发警惕——比特币面临风险吗?

美银调查:华尔街对“美国例外论”信心下降

为什么最受特朗普关税政策伤害的人最支持特朗普

肖风HashKey活动演讲全文:《BlockChain:从原点出发》

SEC确认三个现货XRP ETF文件 XRP未来走势如何?

流动性战争: Memecoin能否拯救CEX?

2025-02-21金色Web3.0日报 | Tether推出创新融资解决方案TradeFi

2025-02-21

RWA TVL 创下新高:传统金融的崛起与未来十年的巨大机遇?

2025-02-21金色早报丨xAI建7亿美元数据中心 阿根廷参议院要求政府就LIBRA丑闻提交报告

2025-02-21微软增强对 OpenAI GPT-4-5、GPT-5 模型的支持能力

2025-02-21长期美国国债需求低迷引发警惕——比特币面临风险吗?

2025-02-21美银调查:华尔街对“美国例外论”信心下降

2025-02-21

链游Illuvium因运营不善进行重组并裁员

2025-02-21

受发布SEA代币影响,OpenSea在以太坊上NFT市场份额已回升至71.5%

2025-02-21为什么最受特朗普关税政策伤害的人最支持特朗普

2025-02-21